안녕하세요, (1)편에 이어 2편을 작성해봅니다.

https://carryon430.tistory.com/27

에이치와이티씨(HYTC) 상장예정일, 에이치와이티씨(HYTC) 청약 방법, 에이치와이티씨(HYTC) IR, 분석 (

금번 글은 공모주 에이치와이티씨에 대한 기본적인 사항들을 확인 및 분석해 보겠습니다. 몇일전 성일하이텍에 이어 또 다시 2차 전지 관련 공모주가 등장했습니다. 시장은 핫 한 반응을 보이고

carryon430.tistory.com

일단 저는 (1)편에도 적었다 싶이 HYTC는 비싸다는 생각을 가지고 있습니다. 그리고 기관의 극도로 낮은 확약율을 강조 큰 우려를 품고 있습니다. 그러면 정말 비싼지, 회사는 건실한지 등을 살펴보겠습니다.

IR 분석 & 회사 개요

일단 회사의 기본적인 사항들을 살펴보겠습니다.

설립은 2006년, 업력이 업지는 않습니다. 직원 110명이네요. 최근 2021년 매출액이 깡충 올랐고, 비교적 높은 영업이익율을 보여왔네요. 높은 영업이익율과 순이익율은 회사의 경쟁력을 이야기한다고 볼 수 있습니다. 아무나 하는 비즈니스면 모두가 달려들기 때문에 마진이 점차 깍여가죠.

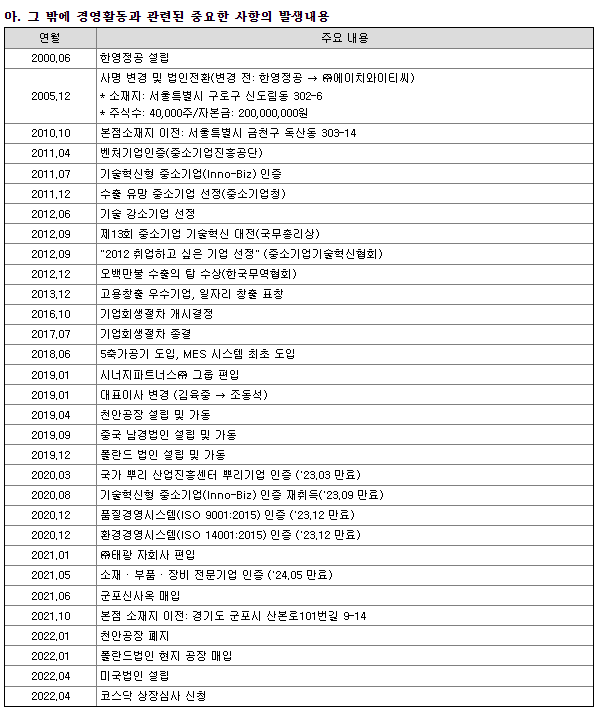

기초 재무를 보면, 자산은 352억원, 매출액은 327억원, 영업이익율이 그래도 15% 이상 유지되었습니다. 2021년에 숫자가 좀 많이 좋아진건 의심스럽습니다. 그래도 15%면 우수합니다. 업력도 긴 회사였죠, 연혁을 살펴볼까요.

2017년부터 2차전지 초정밀 부품들을 생산하였네요. 그리고 2년도 지나지 않아 해외에 공장들을 설립 가동하였습니다. 굉장히 빠르네요.

조동석 대표님 이력을 살펴볼까요?

그렇습니다.

일단 회사는 현재 폴란드(, 중국(남경), 한국(군포), 미국(오하이오) 이렇게 진출해있습니다.

매출의 절반 이상이 수출로 구성되어 있는 점은 굉장한 장점이네요. 2021년 매출이 깡충 했었죠. 극판공정과 조립공정에서 크게 상승했네요. 특이하게 2020년에는 성장이 기타에서 발생했네요.

극판공정, 조립공정? 나중에 회사의 비즈니스를 자세히 살펴보겠습니다. 지금은 넘어가죠.

그러면 회사는 지금 어떠한 세일즈 포인트를 강조하고 있는건지 보겠습니다. 그리고 자금을 모집해 어디에 사용한다는 걸까요?

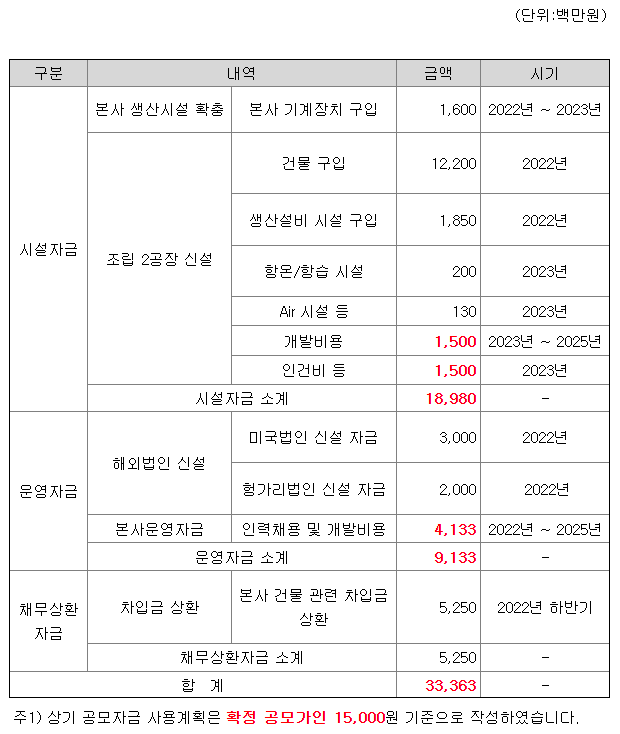

세부 자금 사용 계획은 아래와 같습니다.

시설에 189억원. 대부분이 제 2공장 신설, 즉 조립 CAPA 확장에 쓰입니다.

운영자금 91억원. ?? 미국에 법인이 있다고 하지 않았나?? 채무 상환?? 52억원을 2022년 하반기에 상환해야하네요.

우리은행에서 60억을 빌려 2021년 본사 토지와 기계장치를 도입했네요. 공모 해서 빚갚고 건물사고 이러면 보통 안좋습니다. 그래도 여기서 매입하는 건물은 공장을 위한거니 좀 다르긴 하지만.. 흠..

살펴보니 미국 법인 설립이 2022년 4월이네요... 흠 잠깐만요 뭔가 이상합니다.

회사 연혁 다시 보겠습니다.

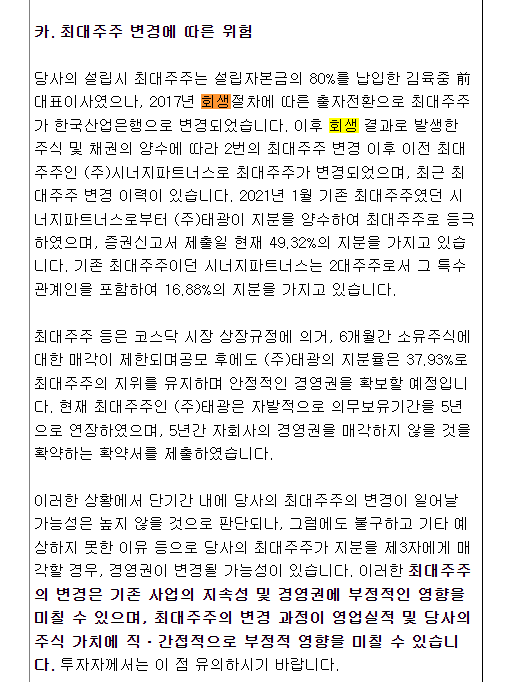

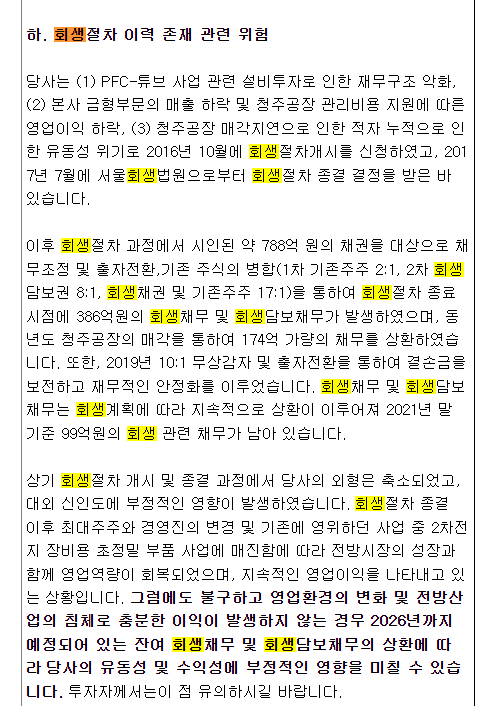

회사의 과거를 좀 볼까요? 2016년에 기업 회생절차 개시라고 있네요.

2017년 7월에 종결되었네요. 2019년 대표이사도 바뀌고, 시저니 파트너스 그룹에 편입되었고,,, 다시 2021년 태광 자회사.. 회사가 이리 저리 많이 팔려다녔네요.

굉장히 부정적인 느낌이 팍 듭니다.

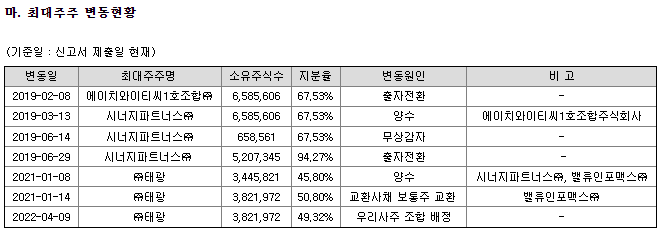

좋은 회사가 팔리나요? 잘 안팔리죠. 누가 황금알을 내줍니까. 주주 변경을 살펴볼게요.

시너지파트너스가 67.5%로 매입.. 다시 태광에 팔았네요. 아마 PEF가 회생된 기업을 매입해서 싹 탈바꿈하고 다시 태광에 판 것으로 보입니다. PEF가 끼어있으면 안좋게 볼 수도 있는데요, 꼭 나쁘게 볼 수 만은 없다고 봅니다. 어쨋든 2017년 대비 2019년 매출액은 2배 정도 올랐거든요. 아마 직원분들이 많이 힘들었겠네요...

어쨋든 지금은 태광이라는 품에 안겼습니다. 안긴지 얼마 안된부분이 조금 마음에 걸립니다. 하지만 어쨋든 2차 전지 시장으로 사업을 확장하고 싶은 그룹들이 많기에 이해는 됩니다. 중요한점은 그럼 다시 태광이 또 팔고 나가면?? 이란 생각 저도 듭니다. 주인이 벌써 3번이나 바뀐걸..

5년 확약했네요. 그래도 일단 기존에 물려있는 분들이 좀 많네요. 시너지파트너스 굉장히 팔고싶은 묶인 돈으로 보입니다.

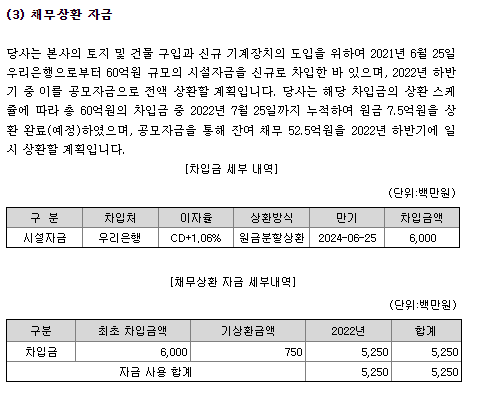

일단 회생이라는게 정말 마음에 걸립니다. 회생하면 결국 돈 막 빌려서 회사 살리는거잖아요? 나중에 갚을때 피 다 빨립니다. 조건들을 좀 보겠습니다.

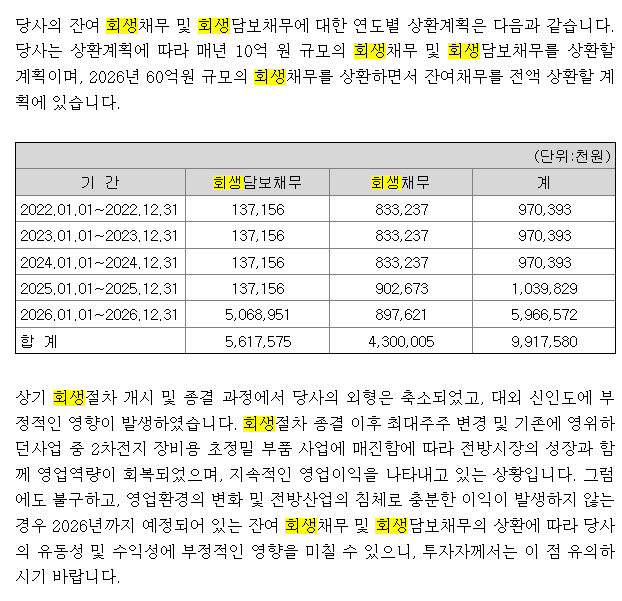

갚을 돈이 있네요 아직? 뭐 어찌 저찌 병합하고 뭐해서 어쨋든 대충 종결은 되어 있는데, 상환 스케쥴이 있는 상황입니다. 2026년까지 예정되어 있다고 하네요. 어디 자세히볼까요 ?

지금 빚이 100억이네요. 그냥 은행과 좋은 관계를 유지하며 만기 연장하는 그런 빚이 아닙니다 이건. 갚아야해요. 그래도 2026년으로 상환이 크게 몰려있기는 합니다...

어쨋든 굉장히 불편하네요.

음... 일단 성장으로 화두를 바꿔볼게요.

일단 회사는 폴란드에는 2019년말에 진출. 그래도 2021년에는 잘 가동 됐을걸로 보입니다. 중국도 2019년이니, 현재 2021년 50% 이상 나오는 해외 매출이 이두곳에서 나오는 거겠네요. 미국은 아직 0입니다.

회사가 주장하는 Growth Strategy 입니다.

(1) 산업 좋다.

(2) 고객 포트폴리오 확장 (LG, SK 향 매출 늘리겠다. 글로벌로 나가 신규 고객 확보한다)

(3) 신규사업 - 시간 단축 기술 개발 (아직 진행중)

(4) 외형확장 - 노칭금형공장 및 해외법인 신설 사업 외형 확장

(5) 연구개발 특허 2개 보유, 추가 개발

현재 회사의 성장 중에 제 개인적으로 판단해보았을때 가시적이다 라는건 없습니다.

그나마 (4)번입니다. 돈으로 확장하면 그만이니까요. 그리고 수요가 없는데 무작정 확장하지는 않죠..일단 회사는 매출액 상승을 2021년에 보였습니다. 산업이 성장중이기는 하고요.

다음 회사 비즈니스를 좀 보겠습니다.

H3 중제목 내일의 주식왕

본문내용넣기

HYTC 비즈니스 매출 구성

일단 회사가 팔고 있는 주요 제품은 아래와 같습니다.

복잡한데요, 대부분이 커팅/절단과 관련된 제품, 고정하는 제품 정도로 보면 될거 같습니다. 어려우니 그림으로 볼까요?

2차전지 공정에서 잔지 사이즈를 일정한 규격으로 자르는 제품이네요.

두번째는 조립공정이네요. 배터리들을 초음파로 용접하는 제품. 절연판을 만드는 금형, 젤리롤 형태로 감아주는 부품 등이라 합니다. 전문 분야가 아니다보니 조금 어렵네요. 굉장히 디테일한 제품들을 생산하는것 같습니다.

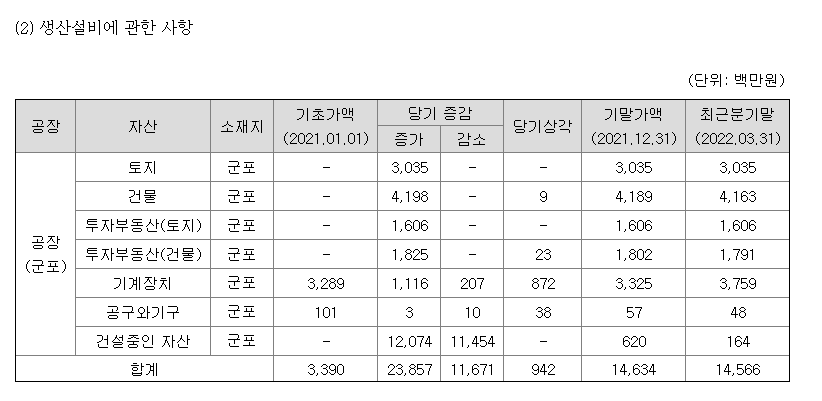

회사의 생산 설비부분을 조금 보고 싶었는데요, 해외에서 가동 중이라고 했는데,, 잘 모르겠습니다. 생산설비에 관한 사항에는 중국이나 폴란드 등의 내역이 없네요.,,

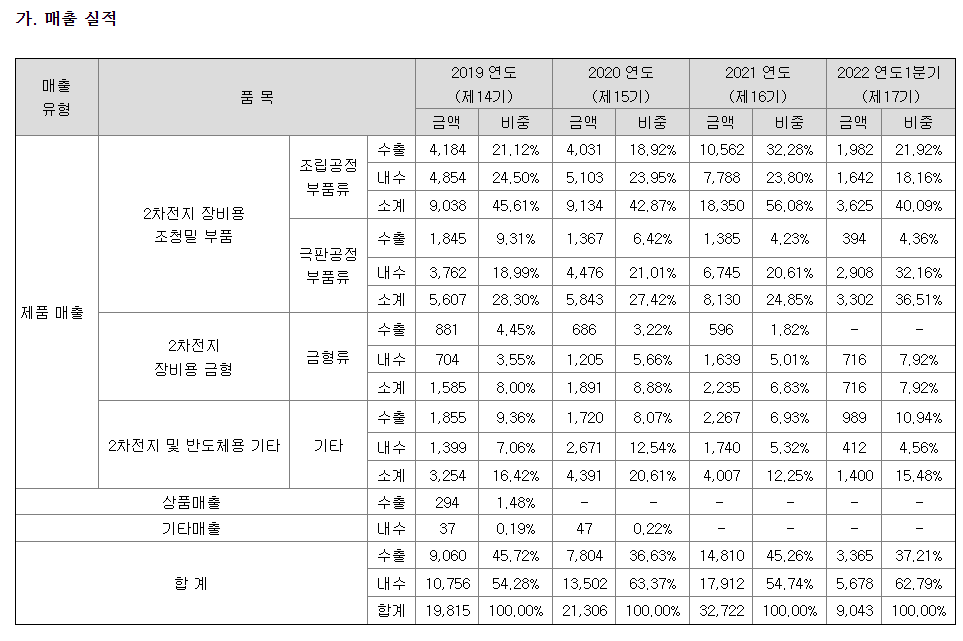

매출 구성을 좀 더 보니, 2차전지 장비용 초정밀 부품 품몸의 매출이 큰 비중을 차지하고 있습니다. 앞서 위에 언급된 조립공정 부품들과 절단하는 극판 공정에서 회사가 2021년 큰 성장을 보입니다.

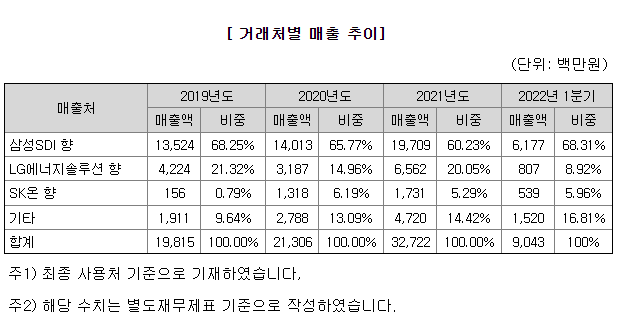

누가 HYTC의 제품을 매입하는걸까요? 대형 배터리사들이라고는 했는데, 살펴볼까요?

삼성SDI 향 매출이 굉장히 크네요. 68%라니... 그러면 삼성의 투자나 JV 등이 있는지 살펴봤는데.. 없네요. LG나 SK에서는 다른 회사 제품을 쓰고 있다는 것이겠죠?

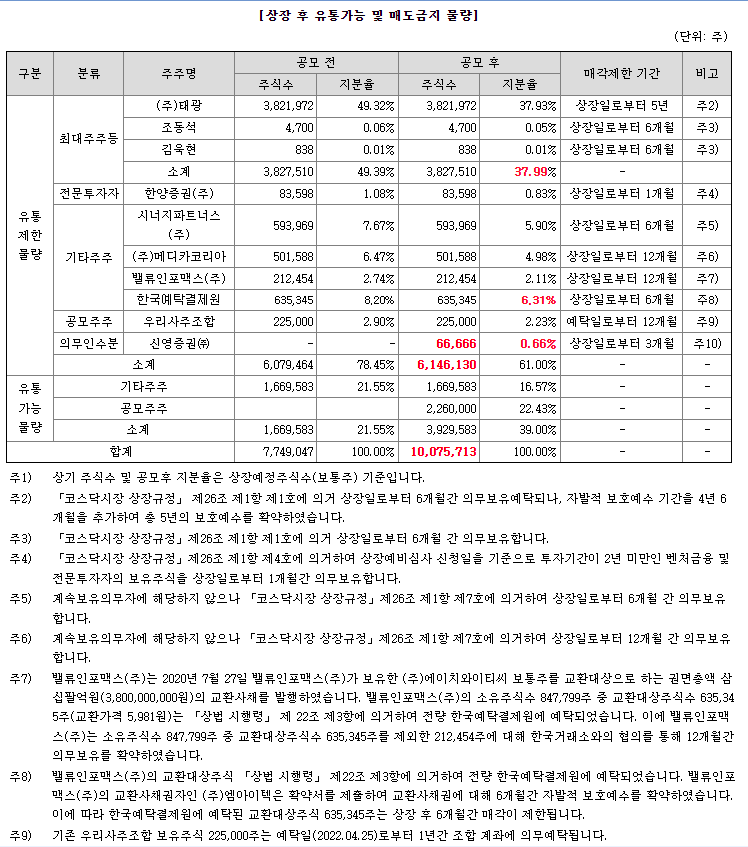

에이치와이티씨 주식 총수 보호예수 등

회사는 상장하자마자, 39%의 물량이 출회합니다. 이것도 중요하지만 기존에 기관들의 투자가 많이 들어갔던 회사냐 아니냐가 중요합니다. 20% 정도 되네요... 지나치게 많은건 아니지만 적은건 아닙니다.

자세히 보시면 알 수 있다싶이 기관들의 기 보유 물량이 전부 보호예수되는건 아닙니다. 일부가 출회하고 상당히 싸게 매입한 주식을 팔게 되는거죠.

그래서 결론은?

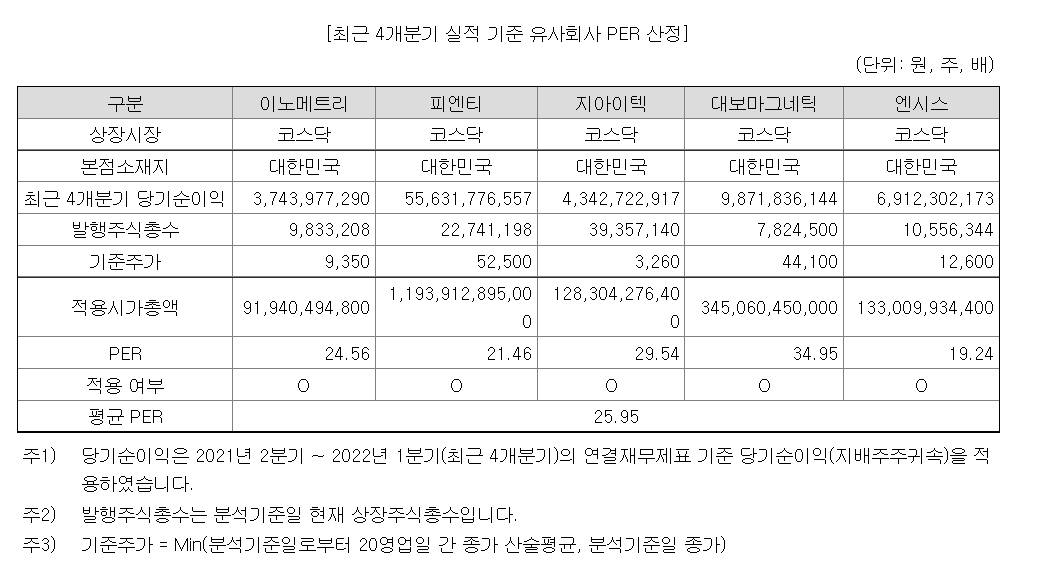

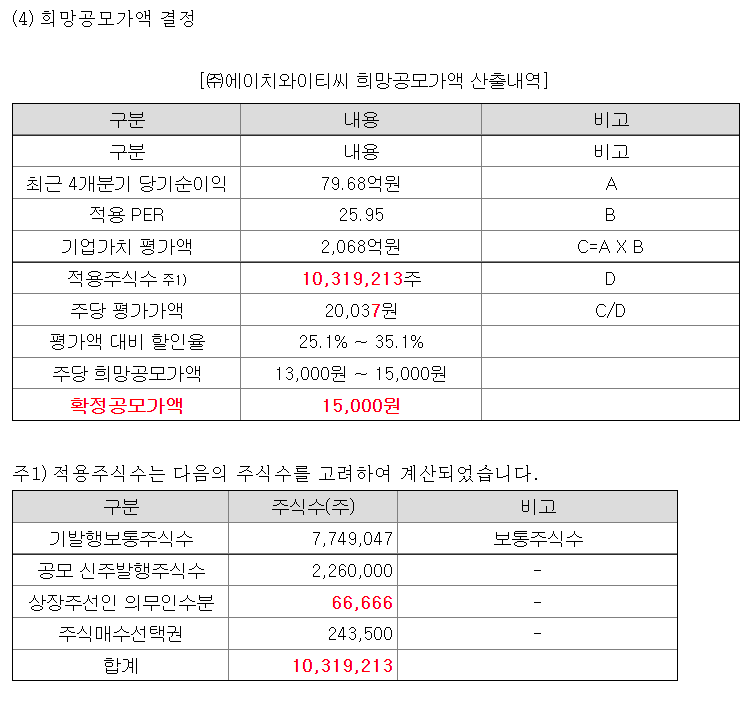

밸류만 가볍게 살펴보겠습니다.

비교기업들의 사이즈가 다양합니다. 천억짜리 회사들과 3천억짜리 회사, 그리고 1조. 멀티플도 고르게 분포되어있습니다. 19배부터 ~ 34배까지.

여기까지 살펴보았을때 (-) 요소가 더 강합니다. 특히 부채요. 그리고 2차전지 사업에 제대로 뛰어들어 관련 매출액이 크게 상승한 history가 너무 약합니다. 2021년 뿐입니다.

밸류에이션에 있어서는 애매합니다. 비싸냐? 그건 아닌거 같습니다. 2차전지 섹터 관련주라고 했을떄 PER 25배 그렇게 비싸다는 느낌은 안듭니다. 그렇지만 실제 2차전지 섹터에 들어올만하냐? 라는 질문을 기관들이 하지 않을까 싶습니다. 2차 전지에 특화되어 있는 필수적인 그런 special한 제품을 팔고 만든다기 보다는 기존에 사용되어 오는 그런 금형 제품이나 절삭 제품들을 팔기 때문입니다. 배터리에 들어가는 원재료를 만든다던가 이런 핵심 공급사가 아니죠.

비교기업으로 선정된 회사들을 조금 더 살펴보겠습니다.

대보마그네틱이 멀티플이 높은 이유가 있네요. 매출의 상당부분이 2차전지 이물질 제거 장비네요.

그래서 청약해 말아??

일단 기관들이 핫한 반응을 보여줬습니다. 상당히 높은 경쟁률이 나타났죠. 이미 배에 탑승했습니다.

그렇기에 개인분들의 청약율도 낮지 않을겁니다. 같이 달려는 들겠죠.

하지만!!! 저는 어느 누구도 이 주식을 들고가려고 하지 않아 할거라는 점이 무섭네요.

개인적으로 이 회사는 high 리스크 low return이 예상됩니다.

시초가 100%까지 갈수있냐? 못갑니다. 제가 기관이면 장전에 하한가에 풀매도 합니다.

다 패대기치면, 개미분들 물리기 쉽습니다. 매도 잘하세요.

'주식과 산업 이야기 > IPO \ 공모주' 카테고리의 다른 글

| 쏘카 상장 강행, 쏘카 공모가 하회, 쏘카 IR 분석?, 쏘카 IPO 철회?, 쏘카 고평가 (1)편 (2) | 2022.08.09 |

|---|---|

| 대성하이텍 IR 분석, 대성하이텍 공모주 분석, 대성하이텍 청약, 대성하이텍 상장일 (0) | 2022.08.09 |

| 새빗켐 IR, 새빗켐 공모주 분석, 새빗켐 주가 전망, 새빗켐 따상? (2)편 (2) | 2022.07.27 |

| 에이치와이티씨(HYTC) 상장예정일, 에이치와이티씨(HYTC) 청약 방법, 에이치와이티씨(HYTC) IR, 분석 (1)편 (0) | 2022.07.27 |

| 새빗켐 상장예정일, 새빗켐 청약 방법, 새빗켐 IR, 분석 (1)편 (0) | 2022.07.27 |

댓글